○いなべ市軽自動車税職権廃車取扱要綱

令和3年12月14日

告示第127号

(趣旨)

第1条 この要綱は、軽自動車税の課税客体となる軽自動車、原動機付自転車、小型特殊自動車及び二輪の小型自動車(以下「軽自動車等」という。)が所在不明かつ納税義務者及び相続人全員が死亡、納税義務者の死後、相続人全員が相続放棄をしている、納税義務者が行方不明、又は法人の登記簿の閉鎖により、道路運送車両法(昭和26年法律第185号)第15条の規定による抹消登録又はいなべ市税条例(平成15年いなべ市条例48号)第87条第3項の規定による抹消登録がされていないと認められる場合の職権廃車に関して、必要な事項を定めるものとする。

(定義)

第2条 この要綱において職権廃車とは、課税をすることが適当でないと判断される軽自動車等について課税台帳から登録を抹消し、課税を行わないことをいう。

(職権廃車の基準等)

第3条 職権廃車を行う場合の基準、手続等は、別表に定めるとおりとする。

(職権廃車の決定等)

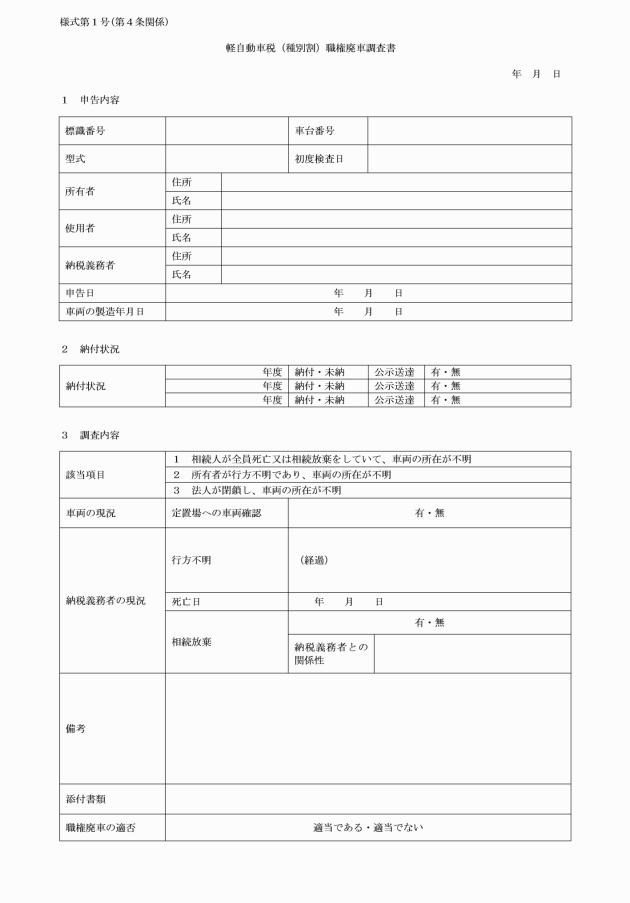

第4条 市長は、職権廃車を行う場合は、職権廃車を行おうとする軽自動車等について、軽自動車税(種別割)職権廃車調査書(様式第1号)を作成し、調査の結果適当であると判断したものについて、職権廃車を行うものとする。

2 市長は、職権廃車を行った軽自動車等については、職権廃車を行った日の属する年度の翌年度から、課税を行わないものとする。

(台帳の整備)

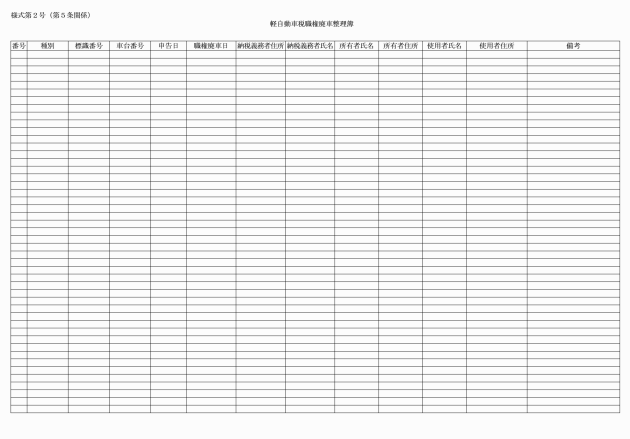

第5条 市長は、職権廃車を行った軽自動車等について軽自動車税職権廃車整理簿(様式第2号。以下「整理簿」という。)に、職権廃車を行った軽自動車等の種別、標識番号、車台番号、申告日、職権廃車を行った日並びに納税義務者、所有者並びに使用者の氏名及び住所を記録し、整備するものとする。

2 職権廃車に関する決議書及び前項に規定する整理簿は、永年保存するものとする。

(課税の復活)

第6条 市長は、職権廃車を行った後において、職権廃車を行った車両、所有者、使用者及び納税義務者について第3条に規定する職権廃車の基準に該当しないことが判明した場合は、地方税法(昭和25年法律第226号)第17条の5第3項の規定により、職権廃車の基準に該当しないことが判明した日の属する年度の法定納期限から起算して、3年間遡及して課税を行うものとする。

(登録抹消又は廃車申告の指導)

第7条 市長は、職権廃車を行った軽自動車等のうち、その後の状況の変化により抹消手続が可能となったものについては、当該軽自動車等の所有者又は使用者に直ちに所定の手続をとるよう指導するものとする。

附則

この要綱は、令和3年12月14日から施行する。

別表(第3条関係)

軽自動車税(種別割)職権廃車基準表

事由 | 職権廃車の対象となる車両 | 調査要領 | 必要書類 | |

1 | 納税義務者及び相続人が全員死亡、又は納税義務者の相続人が全員相続放棄をしていて、納税義務者の死後3年連続で軽自動車税が未納であって、かつ、軽自動車等の所在が不明である場合 | 製造されてから15年を経過した車両(初度検査日、型式及び車台番号によって製造年が判明した車両を含む。ただし、初度検査、型式及び車台番号がいずれも不明である場合は、所有の申告があった日を基準に判断する。) | 1 相続人が全員死亡 (1) 戸籍又は住民票の調査 (2) 市内の定置場の現地調査 (3) 車両の製造会社への照会による製造年の調査 2 相続放棄 (1) 相続人への聴取や家庭裁判所への照会による相続放棄の事実の確認 (2) 市内の定置場の現地調査 (3) 車両の製造会社への照会による製造年の調査 | 1 相続人が全員死亡 (1) 相続人全員の死亡が確認できる住民票又は戸籍 (2) 車両の製造年が確認できる書類 2 相続放棄 (1) 相続人全員の相続放棄申述受理通知書若しくは相続放棄申述受理証明書、又は相続放棄及び限定承認の申述等の有無についての調査結果 (2) 車両の製造年が確認できる書類 |

2 | 納税義務者が行方不明(国内に住所又は居所を有しているが、納税通知書が返戻になる者及び国外に転出し、納税通知書が返戻となる者をいう。)であることにより、3年連続で公示送達の対象者となり、かつ、その間の軽自動車税が未納であって、軽自動車等の所在が不明である場合 | 製造されてから15年を経過した車両(初度検査日、型式及び車台番号によって製造年が判明した車両を含む。ただし、初度検査、型式及び車台番号がいずれも不明である場合は、所有の申告があった日を基準に判断する。) | 1 国内に住所又は居所を有している者 (1) 戸籍又は住民票の調査(国内に住所を有したまま、国外へ出国している可能性がある場合は、入国管理局へ出国の有無の調査を行う。) (2) 納税義務者の関係者への事情聴取又は照会 (3) 市内の定置場の現地調査 (4) 車両の製造会社への照会による製造年の調査 2 国外に転出した者 (1) 戸籍若しくは住民票又は入国管理局への出国の有無の調査 (2) 市内の定置場の現地調査 (3) 車両の製造会社への照会による製造年の調査 | 1 国内に住所又は居所を有している者 (1) 納税義務者の戸籍又は住民票(国外への出国の事実が確認できた場合は、出国が確認できる書類) (2) 返戻された納税通知書 (3) 車両の製造年が確認できる書類 (4) 公示送達の起案書の写し 2 国外に転出した者 (1) 納税義務者の戸籍、住民票や出国が確認できる書類 (2) 国外の転出先が記載された納税通知書 (3) 車両の製造年が確認できる書類 (4) 公示送達の起案書の写し |

3 | 法人の登記簿が閉鎖していることにより、3年連続で公示送達の対象となり、かつ、その間の軽自動車税が未納であって、軽自動車等の所在が不明である場合 | 製造されてから15年を経過した車両(初度検査日、型式及び車台番号によって製造年が判明した車両を含む。ただし、初度検査、型式及び車台番号がいずれも不明である場合は、所有の申告があった日を基準に判断する。) | 1 法人関係者への事情聴取 2 法人の登記事項証明書の調査 3 市内の定置場の現地調査 | 1 法人の閉鎖が確認できる閉鎖登記簿謄本 2 返戻された納税通知書 3 車両の製造年が確認できる書類 4 公示送達の起案書の写し |